本記事は、sakuramochi自身が「日商簿記3級」を取得するための備忘録としています。

【借方(かりかた)と貸方(かしかた)】

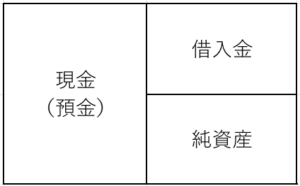

簿記に関する多くの書類(帳簿を含む)は、左右に区切られた形式。(下の図のように)

左右、それぞれに呼び方

・左側:借方(かりかた) ・右側:貸方(かしかた)

〈注意するポイント〉

「借入金」という項目が、左側の「借方」ではなく右側の「貸方」にある。

『借りてるのに…?』

「借入金」という項目が、左側の「借方」ではなく右側の「貸方」にある。

『借りてるのに…?』

しかし、これは間違っているのではなく、

この表はお金を出資している(銀行)の視点から読み解くのがポイント。

「預金」=銀行が企業から預かっているお金

⇨銀行からすると企業へ返さなくてはならないお金

⇨つまり企業から”借りてるお金”なので「借方」(左)。

「借入金」=銀行からすると貸しているお金

⇨つまり貸し付けているお金なので「貸方」(右)。

★ちなみに、覚え方はひらがなで「かり」「かし」と書いたときのハネの向きで覚える。

【会計期間】

企業は通常、1年ごとに期間を区切って決算(1年間の取りまとめ)を行う。

そして、財務諸表を作成する。

・区切られた各期間を「会計期間」

・各会計期間の開始時点を「期首」

・各会計期間の終了時点を「期末(決算日)」

・期首から期末までの間を「期中」

・各会計期間の開始時点を「期首」

・各会計期間の終了時点を「期末(決算日)」

・期首から期末までの間を「期中」

・現在の会計期間を「当期」

・その前の会計期間を「前期」

・次の会計期間を「翌期」

・全て期首から期末までの間が「当期中」「前期中」「翌期中」となる

【記号/略語】

・B/S(ビーエス):貸借対照表。”バランス・シート”の略。

・P/L(ピーエル):損益計算書。”プロフィット&ロス”の略。

・F/S(エフエス):財務諸表。”ファイナンシャル・ステイトメント”の略。

・T/B(ティービー):試算表。”トライアル・バランス”の略。

・△:マイナスを意味する。(”ー”の場合、漢数字と間違いやすいため)

※ちなみに、金額の桁へつける「,(カンマ)」は記載するのが簿記では常識。

コメント