本記事は、sakuramochi自身が「日商簿記3級」を取得するための備忘録としています。

株式会社のイメージ

株主(株式を持っている人)は次のような 権利 や 恩恵 を有する。

・株主総会における議決権

・利益の配当を受ける権利

・残余財産の分配を受ける権利

【貸借対照表】(B/S:バランスシート)

貸借対照表

貸借対照表とは?

⇨一定時点の財政状態(ストック)を明らかにするための財務諸表のこと。

一定時点とは?

⇨毎年の期末時点のこと。一般的には3/31付けのものを作成するケースが多い。

表にはどんなことが書かれているの?

⇨資産・負債・純資産(資本)の内容を、具体的な科目に分けて表示。

この表でいったい何がわかるのか?

⇨資金の調達源泉と運用形態がわかる。

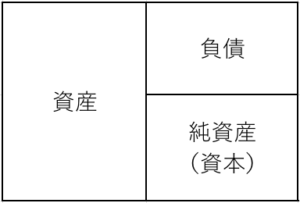

簡単なイメージ図は、以下の通り。

上記の図の通り、左右の合計が一致することからバランスシートという。

そして、次の式が成立することを覚えておく。

資産=負債+純資産

純資産=資産ー負債

負債=資産ー純資産

貸借対照表の具体的な項目

資産

貸借対照表における「資産」とは?

⇨企業が有する経済的資源のこと。

簡単に言うとカネ、権利、モノなどお金を稼ぐ源泉となる各項目が資産にあたる。

《具体的な項目》

「カネ」にあたる項目

・現金

・預金

「権利」にあたる項目

・売掛金:商品を掛売りした場合の代金請求権(つけ)

・貸付金:お金を貸している場合の返済請求権

「モノ」にあたる項目

・商品

・建物

・土地 など

負債

貸借対照表における「負債」とは?

⇨将来、金銭などを支払わなければならない義務のこと。

要するに、将来の支払予定額のうち、免れられない義務となっているもの。

(破産などの特別な手続きを採らない限り、免れられないもの)

”免れられない義務”について

将来予定している仕入れの代金、将来見込まれる従業員の給料などは、

「免れられない義務」とは言えない項目となるため、基本的には負債にあたらない。

これらは、ビジネスを終了して商品の仕入れをストップする、従業員を解雇する、

などにより基本的にその取引の発生自体を免れることができるため。

《具体的な項目》

・買掛金:商品を掛けで仕入れた場合の代金支払い義務(つけ)

・借入金:お金を借りた場合の返済義務

純資産(資本)

貸借対照表における「純資産」とは?

⇨資産総額から負債総額を差し引いた金額(正味財産)のこと。

今後の事業活動を行うための正味の元手となることから「資本」と表現されることもある。

《具体的な項目》

・資本金:株主からの出資によって形成された純資産(資本)の金額。

・繰越利益剰余金:事業活動によって形成された純資産(資本)の金額。

処分(配当など)されていない金額→商売を通じて増やしてきた金額 など

注目ポイント

簿記では、純資産(資本)の管理が非常に重視されている!

貸借対照表の中でわざわざ純資産(資本)の金額を明らかにしている。

その形成過程に応じた科目分類もなされている。

「利益(儲け)」は商売を通じて純資産(資本)が増えることを意味する

⇨純資産が増えた=利益が出た →儲けた と考えることができる。

そして、何が儲かったのか?について、現金・預金などの”カネ”に絞られない!

コメント